...

有没有想过,为什么近年来越来越多的人选择使用数字钱包?这不仅仅是因为它们的便捷性,更是因为它们在金融科技浪潮中的无可否认的优势。数字钱包已成为现代支付的代表,其应用不仅便捷了用户的消费方式,而且在潜移默化中改变了银行的传统业务模式...

那么,什么是数字钱包呢?简而言之,数字钱包是一种可以在手机或其他设备上存储信用卡、借记卡以及其他类型支付信息的应用程序。无论是在超市购物,还是在网上购买,用户只需轻轻一触,即可完成支付。想象一下,曾经人们出门需要携带厚厚的钱包,而现在只需轻松一部手机,这之间的变化反映了科技的迅猛发展...

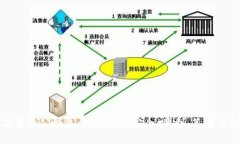

数字钱包的工作机制相对简单。首先,用户需要在其银行账户中绑定数字钱包,其后便可在使用该服务的商户进行消费。在消费过程中,钱包应用会生成一个一次性付款码,通过扫描或NFC(近场通信)技术完成支付交易。除此之外,许多数字钱包还提供了一系列功能,如账单管理、转账、充值、分期付款等,这大大增强了用户的使用体验和便利性...

然而,如此便捷的支付工具对银行的影响可不小。首先,数字钱包的使用使银行减少了现金交易,这可以大大降低管理成本与风险。而更重要的是,数字钱包也为银行提供了新的盈利模式。例如,银行可以通过与钱包平台的合作获取交易佣金,或者通过数据分析了解用户偏好,推出相应的金融产品...

数字钱包之所以能迅速得到普及,除了它的便捷性,安全性同样至关重要。现代数字钱包通常采用了先进的加密技术,通过指纹、面部识别等生物识别技术提高用户账户的安全性。相较于传统的银行卡,数字钱包在安全性方面的提升使得用户更加安心。你可能会想,这样的安全措施真的能保证用户信息不被泄露吗?实际上,许多金融科技公司在这方面做了大量投入...

随着数字钱包的流行,银行必须顺应潮流,通过更新换代推动产品和服务的创新。比如,银行可以设计与数字钱包兼容的储蓄账户,用户只需通过数字钱包即可完成存取款,甚至实现更高效率的信贷审批。这不仅能提升客户黏性,更可以吸引更多的年轻用户...

当然,数字钱包的兴起也给传统银行带来了不小的压力。一方面,银行需要自身的数字化转型,另开辟新业务;另一方面,行业的竞争愈发激烈,许多金融科技创业公司如雨后春笋般涌现,它们通过灵活的服务和精准的市场定位,给银行带来了前所未有的挑战...

在这个瞬息万变的时代,金融行业的未来无疑会因数字钱包的兴起而变得更加多样化。作为银行,从被动接受转变为主动拥抱,把握数字钱包带来的新机遇,无疑是未来发展的关键所在。无论是为用户提供更优质的金融服务,还是通过技术创新来提升效率,只有与时代同行,银行才能在这场竞争中立于不败之地...

这样一个跨越传统与未来的旅程,数字钱包无疑是我们不可逆转的趋势。无论是用户还是银行,面对这样的变革,机会与挑战并存,而更为值得期待的是,在这场变革中,我们每个人都能收获什么样的价值与福祉。这... 不就是我们追求的目标吗?

...

在最近几年中,狗狗币(Dogecoin)作为一种虚拟币,逐渐在全球投资者中引起了广泛的关注和兴趣。其独特的文化背景...

引言 在当今快速发展的科技环境中,区块链技术在金融、合同管理等多个领域中得到了广泛应用。在众多区块链相关...

tpWallet是一款方便快捷的数字资产管理工具,随着科技的进步和手机更迭,很多用户可能会遇到如何在新手机上安全登...